前回の記事では、家計簿をつけていてもなかなか貯蓄が増えなかった2つの理由として「家計簿をつける=家計管理ではない事」と「貯蓄の目的が曖昧だった事」に気がついたという話をしました。

今回はその気づきをもとに、「お墓購入&家族旅行をするから、2年後までに100万円貯める!」という目標を達成する為に、実際に行った直原家の家計管理方法をご紹介します。

正直に言うと、まだ試行錯誤をしているところもあるので、結構面倒くさく手間暇をかけてしまっている部分もあるかと思いますが、「自分だったらこうするな。」とか「ここの仕組みは参考にしよう。」など、あなたの家計管理の一助にしてもらえたら幸いです。

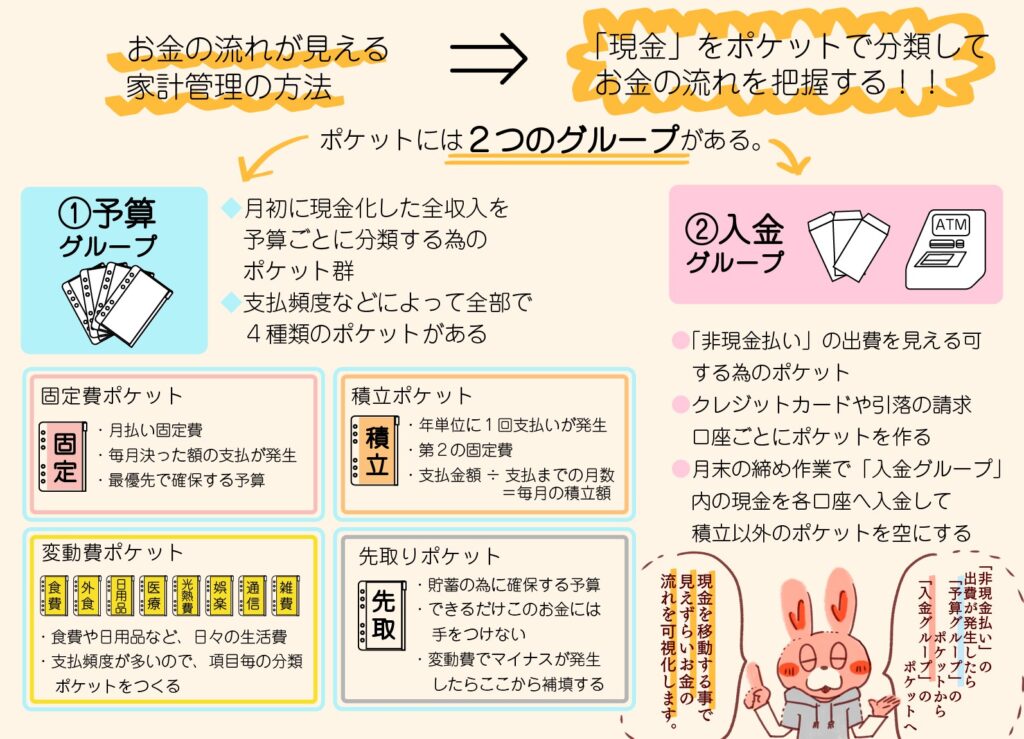

お金の流れを見える化する「分類ポケット」の作り方

「予算グループ」と「入金グループ」をおさえよう!

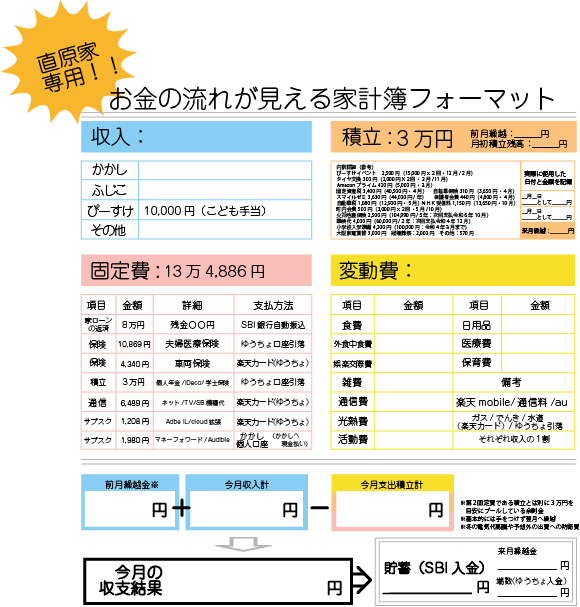

前章で作成した「お金の流れが見える家計簿」をもとに、実際に使用する分類ポケットの作り方をご紹介します。分類ポケットには「予算用」と「入金用」の大きく分けて2つのグループがあり、手元にある現金が今どちらのグループに入るお金なのかを理解する事で、お金の流れを把握します。

「予算グループ」のポケットには、「何に使うか」「どういう使い方をするか」を予め決めたお金(予算)を保管します。支払いが発生した場合、この予算グループに属する分類ポケットの中にあるお金を直接使用したり、後々の請求に備えたりしていきます。

「予算グループ」ポケットは、使用用途や支払い頻度によって「固定費」「変動費」「積立」「先取り」の4タイプに派生するので、準備するポケットの数が多くなります。

「入金グループ」のポケットは、例えばクレジットカードで商品を購入した時など、実際には現金のやりとりがない支払いが発生した時に使います。カード払いを利用して商品を購入したら、現金で支払いをした時と同じように「予算グループ」ポケットから購入商品と同額の「現金」を取り出し、この「入金属性」ポケットへお金を移動します。「入金グループ」のポケット内の現金は、月末まとめて各口座へ入金するので、支払い口座ごとにポケットを分けます。

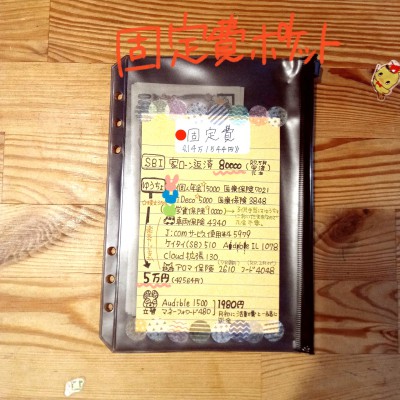

直原家では、セリアで購入したファスナー付きポケットリングファイルと茶封筒を使ってお金を分類・管理しています。ポケットの特性さえ押さえていれば、インデックス付きの蛇腹ファイルやALL封筒使用でも特に管理に支障はないです。次章を参考にして、自分なりに使いやすい「分類ポケット」を準備してみて下さい。

【予算グループ】「変動」「固定」「積立」「先取」のポケットを作る

お金の流れが見えずらい「非現金支払い」の支出を可視化する方法として、支払いが発生したり、支払い予定額が確定したタイミングで「予算グループのポケット内の現金を移動させる」をルーティン化します。

運用の際、使用金額や残金がわかりやすいように、4種類の予算グループのポケットを作っていきましょう。

変動費は、小項目ごとに変動ポケットを作成

食費や日用品、高熱費などは、日々の暮らしの中で発生する支払い額が決まっていない、いわゆる「変動費」です。変動費は支払い頻度が高く、お金の動きが活発なことが多いので「食費」「日用品」「光熱費」などの小項目でポケットを作った方が管理がしやすいです。支払い自体は月に1回~2回だけど、支払い額が変動するような出費はポケットをまとめてもOKです。

月払いの固定費を準備する為の「固定費

ポケット」

家賃や月払いの保険代、サブスクの月額利用料など、毎月1回必ず発生する支出の予算を確保する為に「固定費ポケット」を作ります。

直原家の固定費は、支払いを旦那・かかしの個人カードにしているサブスク代を除いて、カード振替か口座引落といった非現金支払いの為、月初に予算を確保したら月末の締め日までお金の移動はありません。

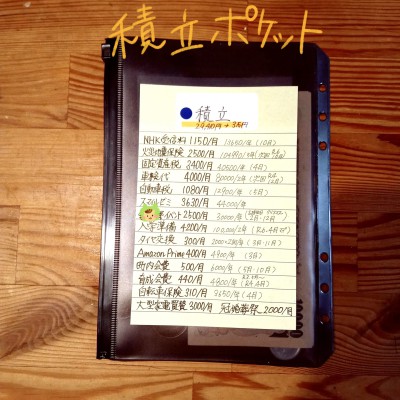

支払い頻度が年単位の出費は「積立ポケット」でプールする

固定資産税や年払いの保険代、町内会費などの、年に1~2回発生する支出や、火災保険や車検代のように、数年に1回しか支払のタイミングがないというような、支払い頻度が出費に対しては、「積立ポケット」に予算を確保して備えます。

「積立ポケット」に毎月確保する額は、支出予定額÷12カ月(または支払いまでの月数)です。例えば、年1回6万円を固定資産税として納付する必要があれば、6万円÷12カ月=5000円が毎月「積立ポケット」に確保する予算になります。

支払い頻度が少ない分、高額支払いになる事が多い上、洗い出してみると項目自体が多いので、合計すると月割でも結構な額の予算を確保する必要があるので、「第2の固定費」という認識で優先的に予算を確保します。

手をつけずに月末まで乗り切れ!!貯蓄専用「先取ポケット」

「変動費」「固定費」「積立」の3大出費予算以外の、出費予定のない余剰金は「先取ポケット」へ全額保管します。上記の3大出費と少し毛色が違うお金に見えますが、使用用途が「貯蓄」というだけで、予算属性グループのポケットになります。

このポケットに入れたお金は基本的には手を付けず、そのまま貯蓄になる項目です。変動費などで予算オーバーが発生した場合は、ここから追加予算を補填します。

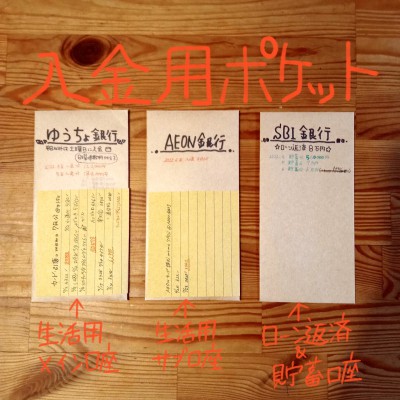

【入金グループ】支払い口座ごとに「入金用ポケット」を作る

家計管理のポイントは「お金の流れを見える化する事」と何度も書いてきましたが、カード払いや口座引落などの、現金払い以外の支払い方法は「便利さ」「ポイント付与の恩恵」などのメリットがある反面、「お金の流れを見えにくい事」が大きなデメリットになります。

この見えにくいお金の流れを、見える化させる仕組みとして「口座入金用ポケット」を作成していきます。

支払口座ごとに「入金用ポケット」を作る

「お金の流れが見える家計簿」を作った際に、支払い方法がカード払いや口座引落の場合、どの口座と紐づいているかを確認しました。それを参考にして、支払いに使う口座ごとに「入金用ポケット」を作ります。

「入金ポケット」は見えないお金の待機スペース

例えばクレジットカードで今晩のおかずの材料を購入したとします。私たちは、カードをお店の人に見せたり、機会にカードを読み込ませるだけで商品を受け取る事ができます。しかし、この時点では現金のやりとりはなく、1ヶ月程度経った頃にクレジットカード会社からカード利用額がまとめて請求されます。そして、このカード会社からの請求に対して、大多数の人が指定口座からの自動引落を設定していることでしょう。

上記の「商品購入から実際の支払いまでのタイムラグ」と「自動口座引落設定」のおかげで、カード払いは非常にお金の流れが見えづらい支払い方法となっているのが現状です。

その対策として前述の「口座入金ポケット」を活用するのです。

上記の例で言えば、クレジットカードで食材を購入したら、前章で作成した「変動ポケット(食費)」内に予め準備しておいた予算から利用額分の現金をカードの請求先口座の「口座入金ポケット」へを移動します。同様に、支払い方法が口座引落や振込の支出が発生したら、該当項目の「変動ポケット」から「口座入金ポケット」へ現金を移動させます。

こうする事で、カード払いの時だとわかりづらかったお金の流れが、現金払いの時と同じようにできるようになるのです。

「現金」と「分類ポケット」を活用した家計管理~実践編~

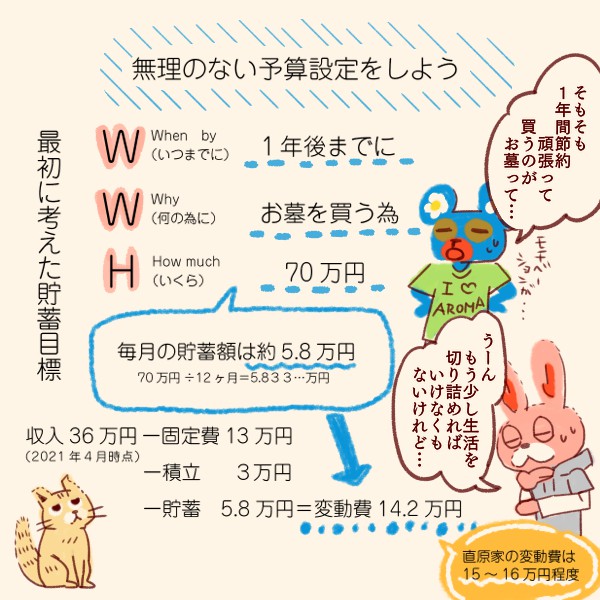

貯蓄目標を決めよう

どうして貯蓄をするのか確認する。(目的)目的を達成するためにはいつまでにいくら貯蓄が必要かを明確にする必要があります。

貯蓄も同じで、貯金する事を目的にお金を貯める人はいませんよね。貯金したお金で「あれが欲しい!」とか「これがしたい!!」など何かしらの目的があるはずです。

漠然とした将来の不安を解消する為にただ何となく貯蓄をしている人と、「子供が進学する●年後までに、進学準備資金としてXX万円必要」「50歳までに、〇〇万円貯めて早期退職をする」など貯蓄の目的がはっきりしている人とでは、どちらがしっかり貯める事ができるか明らかでしょう。

直原家の場合は「おじいちゃんのお墓を買う」という事をキッカケに家計管理方法を改善する事となりましたが、貯蓄目標を達成できたのも「2年後までにお墓の購入と家族旅行の為に100万円貯蓄する。」という「いつまでに(When)」「何のために(Why)」「いくら(How much)」を具体的に決めた事が大きな要因だと自負しています。

前章で紹介した「見える家計簿」を参考にしつつ、WWHをおさえて無理のない「貯蓄目標」と毎月の「予算設定」をしましょう。

その他の準備や確認する事

【小銭ケース】全ての出費が現金で支払いできれば良いのですが、どうしてもクレジットカード払いや口座引き落としなど「非現金払い」の支出は発生します。

そのお金の流れを現金で見える化するにあたって、小銭の移動も必要になります。

流れを見える化するのが目的なので、小銭の管理が面倒であれば1000円未満のお金の移動は切り上げてしまっても良いと思います。

【付箋メモ】現金を移動させた履歴と残高をメモしてポケットごとに貼っておくと、項目ごとの残金が一目でわかるので、出費をコントロールしやすいです。

付箋メモは、予算ポケットだけではなく、入金ポケットの方にも貼って、非現金払いの際に移動した現金の累計額のメモも残しておくと、後から「この支払いは口座Aじゃなくて口座Bと紐づいているカードだった」とか「カード払いだったと思って現金を移動させてたけど現金で払ってた」など、現金の移動を間違えていた事に気がついても修正がしやすいです。

【支払い口座の残高】この管理術は、ATMからの無駄な引き出しを防ぐ為、ATMの利用は「月初に給与を全額おろす時」と「月末(締め日)にポケットのお金を口座へ入金する時」の2回のみが「基本ルール」になります。

引き落とし口座の残高が少ない状態でスタートしまうと、引き落としや入金のタイミングがズレた合、残高不足で引き落としができず、後から振込支払い(支払手数料別途)という事態が発生します。

できれば支払いに必要なお金を入れておく「生活用口座」と貯蓄や運用をする為にお金を入れる「貯蓄用口座」に分けて、「生活用口座」には生活防衛費として世帯月収の1ヶ月半分を預金しておくことをお勧めします。

直原家1ヶ月間のお金の流れをご紹介

ここまで、「見える家計簿の付け方」や「貯蓄目標の立て方」、「分類ポケットの用意」など、「見える家計管理術」を運用する為に、たくさんの時間と労力をかけて準備をしてきました。

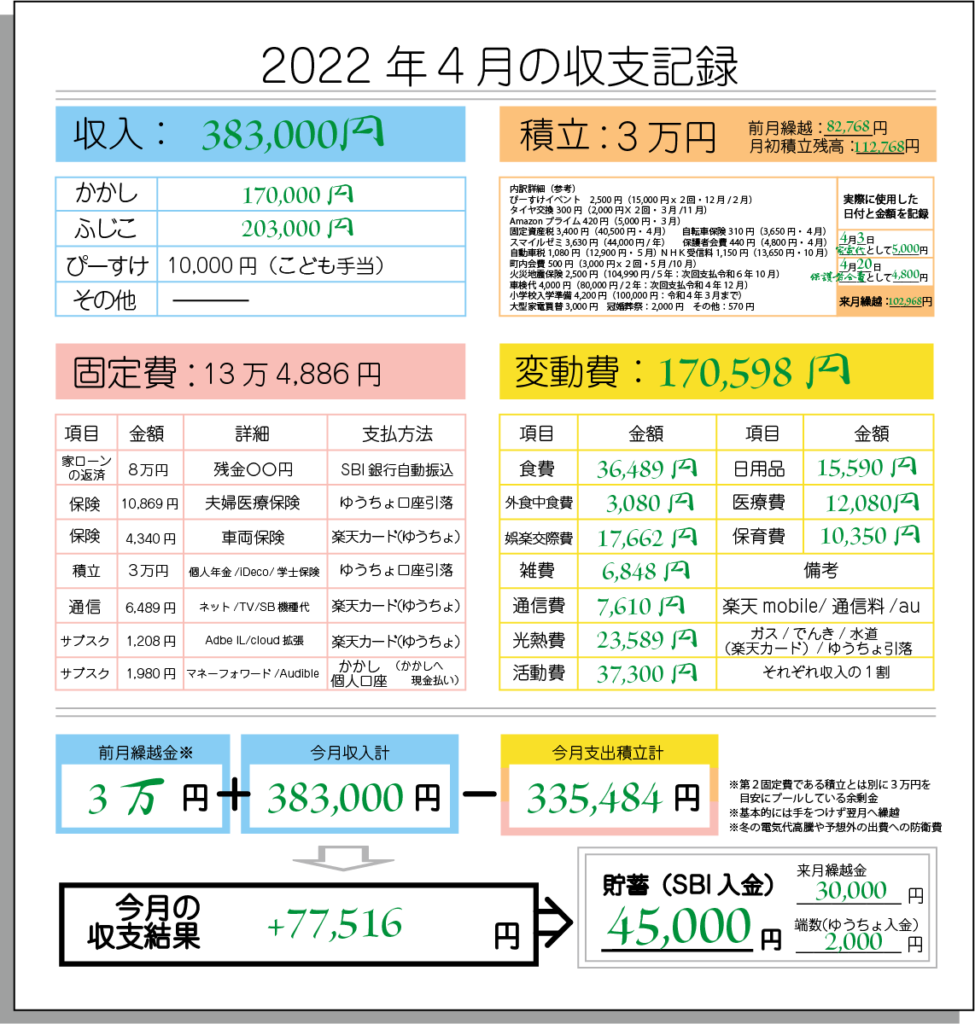

正直、ここまでできていれば運用方法はどんな方法でも、きちんと管理できると思いますが、ご参考までに、2022年4月の収支と合わせて「現金→ポケット分類」による、「見える」お金の管理方法をご紹介したいと思います。

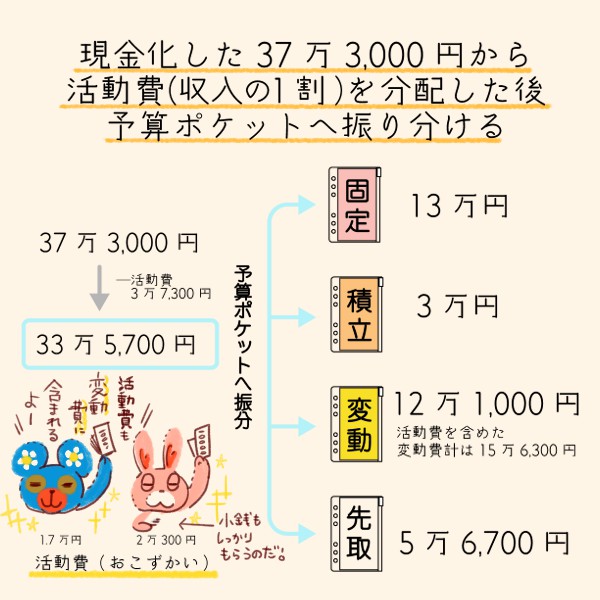

(1)月初「給与を全額おろす」

給与が振り込まれたら全額をおろして現金化します。

2022年4月の世帯収入は、夫婦合わせて約37万円でした。

厳密に言うと、ぴーすけのこども手当が毎月1万円支給されていますが、毎月口座へ入金があるわけではない上に(4カ月ごとに4万円支給)、こども手当の支給口座=生活用口座になっていて、カード振替で月1万円学士保険に積立を行っていることもあり、この分のお金はポケット移動管理はしていません。

(2)「固定費」「積立費」を優先に「予算属性ポケット」へ現金を振り分ける

毎月必ず決まった額の支払いが発生する「固定費」と、数年単位に一度必ず支払いが発生する「第2の固定費=積立」のポケットにまずは優先的にお金をいれます。

貯蓄目標達成に向けての月々の予算を立てているので、最終的に各ポケットに入る金額は変わらないのですが、「これだけの金額が今の生活を維持する為に必要な最低限の金額」が目に見える形になりますので、この部分があまりにも高額だと感じれば、支出を見直すきっかけになります。

固定費の見直しは節約効果が高いですからね。

あとは、項目ごとに分けた変動費ポケットに使用予定の金額分の現金を振り分け、残ったお金を余剰金という名の先取り貯蓄ポケットへ格納します。

ここまでが、月の初めにやる作業になります。

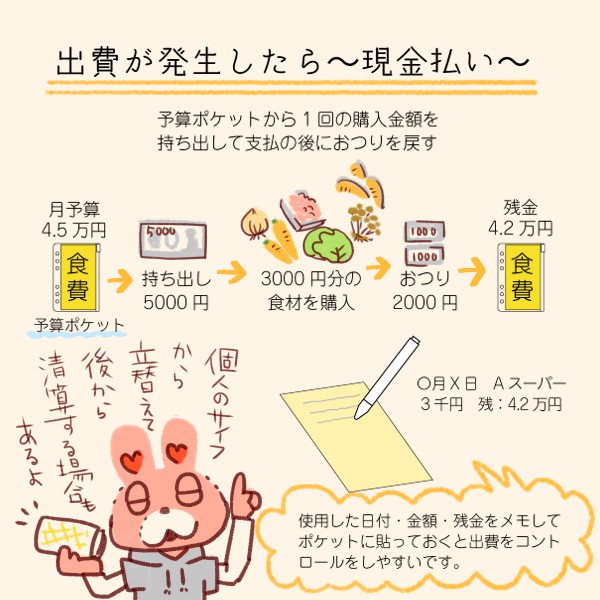

(3)出費が発生したら、ポケットの現金を移動させる

家計から出費が発生したら、「予算属性ポケット」の中のお金も移動します。移動先は、支払い方法によって異なりますが、「お金を使う」=「お金の移動」をすることで、お金の流れを体感できて自然と家計を把握する事ができるようになります。

「現金払い」の場合

米や野菜を買うなら食費ポケットから、洗剤やトイレットペーパーを買うなら日用品ポケットからと

用途ごとに各ポケットから持ち出して支払いが基本ルールですが、一旦個人のお金で立て替えた後、週末まとめて精算したりもしています。

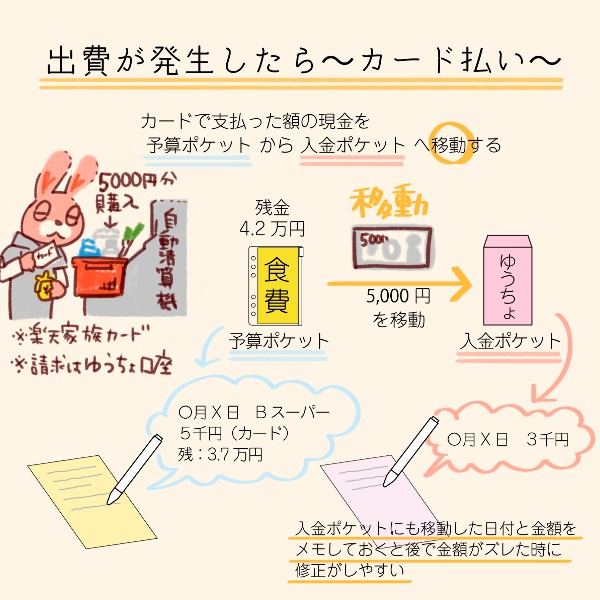

「非現金払い」の場合

クレジットカード払いの場合は、購入金額と同じ額の現金を該当項目の予算(変動)ポケットから

クレジットカードと紐づいている銀行口座の入金ポケットへ移動します。

請求先がゆうちょ口座に設定しているクレジットカードで5000円分の食材を購入した場合、予算グループの変動費(食費)ポケットから、入金グループのゆうちょ口座ポケットへ、現金5000円を移動します。

出勤した食費ポケットに支払った日付と金額と残金のメモを残しつつ、入金ポケットにもその履歴をメモしておくと、のちのち金額がズレた時など修正がしやすいです。

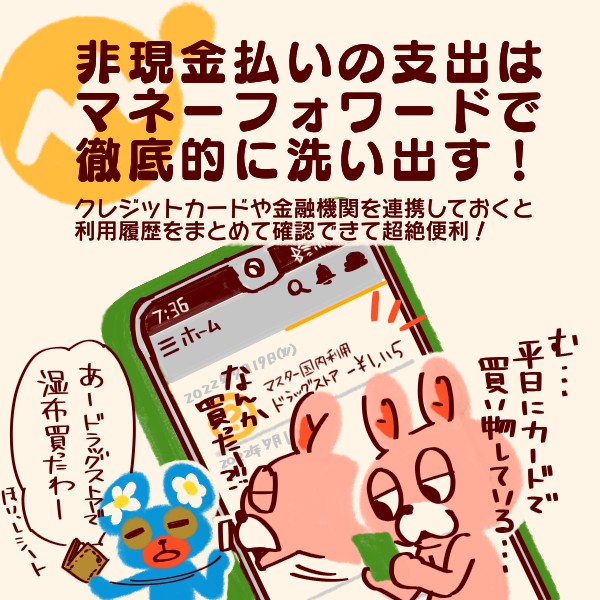

非現金払いの把握に欠かせない神アプリ「マネーフォワード」

上記のような、店頭やネットショップで買い物をする時は、クレジットカードを使ったタイミングや金額が把握できるので難しいことはありませんが口座引落やカード振替の場合は少し注意が必要です。

直原家の場合は、水道料金は口座引落し、スマホの通信費や電気代・ガス代はカード振替にして支払いを行っています。

(ちなみに、どちらも毎月1回(水道代は隔月1回)支払いは発生するので、一見固定費のように見えますが請求金額は都度変わるので、直原家では変動費として扱っています。)

口座引落しやクレジットカード振替の場合も同様に、請求金額が確定したら紐づいている入金口座へお金を移動するのですが、明細の発行と引落しのタイミングにタイムラグがあったり、明細がメールで届いて見落としたり、利用サービスのWebサイトにログインしないと確認できないなどそれぞれの支払いの請求額確定日を意識していないとなかなか難しいです。

そこで便利なのが、前章でもご紹介した家計管理アプリの「マネーフォワード」です。

「マネーフォワード」は、利用しているクレジットカードや紐づいている請求先銀行口座を登録しておけば、カードの使用履歴や銀行口座の入出金を自動的に記録し続けてくれるという、非現金払いが主流になりつつある現代に降臨した、家計管理の救世主的超神アプリです。

難点があるとすれば、クレジットカード支払いの場合、使用履歴が繁栄されるのに1週間程度タイムラグがある事ですがそれを差し引いても、家計管理を見える化するには欠かせない必須アプリかと思います。

現に、直原家でも、ぴーすけが勝手に契約をしていたらしきアマプラ内の専門チャンネルのサブスク(月額360円)、使っていないカード振替の年会費(1080円)、かかしが気がつかず?ポチっていた家カードの個人利用(数百円~数千円)を発見して、解約や徴収する事ができました。

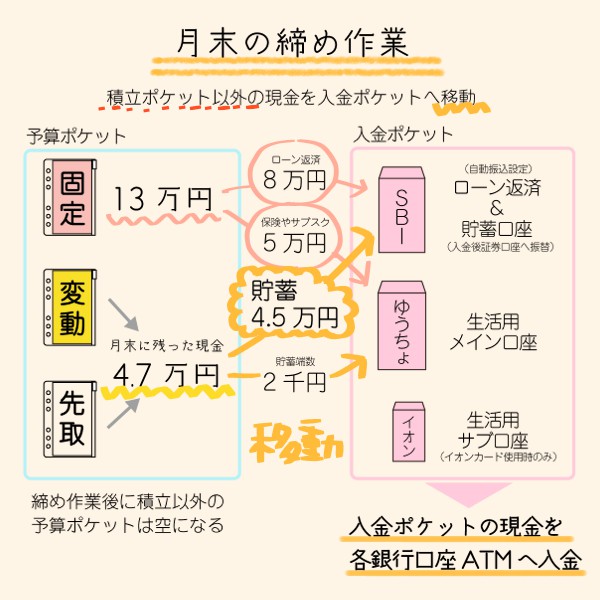

(4)月末の締め作業

「出費が発生したら、分類ポケットの現金を移動」を繰り返し、月末まで過ごしたら締め作業を行います。締め作業で行う事は以下の3点です。

- 固定費、変動費、先取りの各ポケットに残っている現金を全て取り出して、入金用ポケットへ振り分ける

- 収支記録をつける

- 入金用ポケットの現金を各口座へ入金する

入金用ポケットへの振り分け

2022年4月の場合、こんな感じになります。

→固定費13万円のうち、8万円はSBI銀行、5万円はゆうちょ銀行へ振り分け

→変動費と先取りの残金のうち、積立項目以外でちょっとした特別出費(※)の予定があるなら、その分を別に手元に残しつつ、1万円単位の額をSBI銀行へ貯蓄として、千円単位の端数をゆうちょへ生活防衛費の調整代としてそれぞれ振分け

※娯楽費の予算が15000円の直原家がUSJなど大型レジャー施設に遊びに行く場合は、このタイミングで予算をプールしてXデーに備えます。その他、予想外の出費が発生した際に対応できるように積立とは別に3万円を繰越金という名目で翌月に残すようにしています。これに関しては、お守りみたいなお金です。

とにかく、一度貯蓄口座に入れたお金は引き出さない!という気持ちで、入金口座ポケットに現金を振り分けます!

収支記録は書き込み式にして時短する

収支記録は「家計簿つける」という作業になります。締め作業の中で、1番時間のかかる作業ですが、ポケット管理をする中で現金の移動記録とポケット内残金をメモしているので、「予算ー残金=使った金額」を項目ごとに記録していきます。

「お金の流れが見える家計簿」の変動項目部分だけを空欄にしたフォーマットを作ってしまって、書き込むスタイルで記録をしていけば、取りこぼしもなくスムーズに家計簿を残すことができます。

直原家の場合、エクセルで作ったフォーマットを出力したものに手書きで記録して、紙媒体の料金明細書と一緒にA4ノートに貼って保管するようにしています。

エクセルで作った収支記録フォーマットを出力せずに、そのままデータ入力で管理しても良いですし、手書きで作ったフォーマットをコピーするのでも良いと思います。継続する事を最優先にして、自分に合った家計簿をつけていって下さい。

入金ポケットを持ってATMへGO

現金を振り分けた入金ポケットを持ってATMへ向かいます。どの口座にいくら入金するかは、既に決まっているので特にテクニック的なポイントはありません。強いていうなら、ATM使用料に注意するくらいです。

2022年1月からゆうちょ銀行のATM手数料が新設されて、駅やショッピングセンターに設置されているATMを利用する場合、これまで無料だった土曜の14時以降や日曜・祝日の時間帯でもATM手数料が必要になりました。

直原家でもこの改定に気がつかず、日曜日にイオンに設置されているゆうちょATMから入金作業を何度かしてしてしまい、無駄に手数料を払っていてを大いに反省しました。

また、楽天銀行などのネットバンクは預金額に対してATM利用料や振込手数料を「●回まで無料」としているところが多いので、ATM利用の際に注意してみると良いでしょう。

この入金作業をもって、1ヶ月のルーティンは完了します。この時点で、積立以外のポケットには現金が入っていない状態になっているので、翌月のお給料を全額おろし現金化したら、新たな気持ちでポケット分類&管理して家計管理をしていきましょう。

まとめ「家計管理で無理は禁物、一番大切なのは継続力!」

以上が、2021年4月からの1年間で70万円貯めた直原家の家計管理方法になります。

2年間で100万円貯蓄が目標だったから、なんやかんやでめちゃめちゃ節約頑張ったんじゃにゃいか?

んー、どうだろう。無理に生活スタイルを変えたつもりはないけれど、この家計管理方法になる前に比べて「突発的な出費」は明らかに減ったね。

確かに、年に1回しかない税金や保険の支払いなんかもちゃんと積立ポケットのお金で対応できたし、家族で行くと高額出費になりがちな外食や娯楽費も、予算を意識すると自然に回数が減ってほとんどの月で変動費の予算内におさまったもんね。

ん?「外食」や「娯楽費」とかの項目ごとの予算内におさめにゃくていいのか?

いいのいいの!変動費全体の予算は決まっているから、そこからオーバーしなければ先取りポケットのお金は守られるわけだし。

細かいのか、おおざっぱにゃのか、わからにゃいにゃ~

予算と目標さえちゃんときまってれば、運用自体はおおざっぱで良いと思うよ。おかーちゃんも、締め作業の時、使用履歴と残金が合わないとなげきつつ「なんか足りない」とか「なんか余った」とかで帳尻合わせてるし。

なんでもそうだけど、結局一番大切なのは「続ける事」だからね。

もっともにゃ。

おかげさまで前編の記事を書いていた2022年7月に直原家の墓を建てることができて、無事にじーちゃんの納骨も済ませる事ができました。

ちなみに、京都の納骨は骨壺ごとお墓に入れるんじゃなくて、骨壺から取り出した骨を布に包んでお墓に入れるんだよ!

5歳児らしからぬ豆知識にゃ~

実は、今回前後編に渡ってご紹介した直原家の家計管理方法は基本ルールなんですが、「積立費」や「余剰金」ではカバーできないイレギュラーな出費が発生した場合の対処法など、まだまだ説明しきれていない部分が結構あります。

まだ続くのかにゃ?

とりあえず家計管理の基本の話は今回で一旦区切りをつけて、また定期的に家計管理やお金の事についての記事を書いていこうと思います。

投資信託や株式などの保有している金融資産や資産運用についても、直原家の実情をレポートしていく予定なのでまた見に来てもらえたら嬉しいです。

コメント