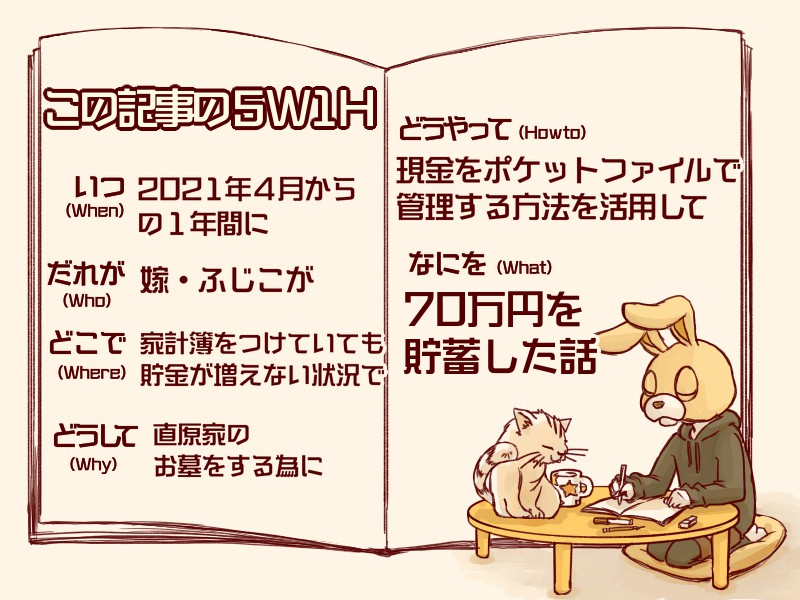

直原家の家計事情を赤裸々にご紹介!?この記事の5W1H

ふじこ

こんにちは!直原家・嫁担当のふじこです。

かかし

旦那担当・かかしっす。

ぴーすけ

息子担当・ぴーすけだよ。

直原家・自宅警備員のアロマだにゃん!

ふじこ

さっそくだけど、今回は1年間で70万円貯蓄した直原家の家計管理方法について話をしようと思います!

おお!めっちゃ頑張ってやりくりしたんだにゃ?!苦労話でもするのかにゃ?

ふじこ

確かに今回紹介する方法は準備の部分がそこそこ大変なんだけど

一度仕組みを作ってしまえば自然とお金が貯まっていく

そんな魔法のような方法なんだよ。

じょ、情報商材にゃら間に合ってるにゃ…。

かかし

ふーちゃん!!初めて貯蓄が成功した達成感と高揚感で変なテンションになってるよ!

アロマとお茶の間の皆さんがそこそこ引いてるから落ち着いて!!

ぴーすけ

おかーちゃんがこの記事で伝えたいことは、「家計簿を見直してしてわかった事」と「それをふまえて変えたお金の管理方法」だよね?

ふじこ

はい、その通りです。

今日はその前半部分の「家計簿を見直してしてわかった事」について紹介していきます。

かかし

家計簿をつけているのに貯蓄が増えない直原家に足りなかった事や

家計管理をする上で、注目するべきポイントを解説するよ。

ふ~ん、じゃあちょっと聞いていってあげようかにゃ。

ぴーすけ

この記事は「家計管理を見直したい」「家計簿をつけているけどなかなかお金が貯まらない」と思っている人の参考にしてもらいたいです。

家計簿をつけていても貯蓄が増えなかった2つの理由

こう見えて嫁・ふじこは、家計簿をつけることがライフワークと言っても過言ではない程度に、そこそこキレイに家計簿をつけるタイプの人間でした。

学生の頃から、手書きのお小遣い帳でお金の収支記録を残すのが趣味みたいなところがあり、社会人になってひとり暮らしを始めてからも、特に使途不明金もなく順調に家計管理ができていました。

ところが、結婚してからというもの、家計簿上では赤字がでているわけではないのに、貯蓄がなかなか貯まらないという状況が続いていました。

様々なマネー本を読み漁り、それまで別財布だった夫婦の財布を1本化して収支を一元管理したり、証券口座を開いて少額ならが家のお金で資産運用をして、金融資産をちょっとずつ増やす事には成功しましたが、肝心の現金貯蓄が思うように増えていないのに変わりはありませんでした。

それでも、金融資産(主に投資信託インデックス銘柄の自動積立)はコツコツ増えていっているし、自宅をリフォームした際に親から借りたファミリーローンの返済が終われば、その分がまるまる貯蓄に回せるようになるしと、あまり深く考えずに過ごしていました。

家計管理を見直すキッカケ

家計管理を見直すキッカケは、2020年の夏に旦那・かかしの祖父が亡くなった事です。

お葬式を出した後、当然ながらお墓を準備する必要があったのですが、「コロナ禍」と「かかしの転職(一時的に無職)」のタイミングと重なり、なかなかお墓の準備に手が回らないという状況でした。

親族会議の結果、1~2年は手元供養をすることにして、その間に落ちてついて墓石屋さんを探したり購入資金を準備しようという事になりました。

その後、かかしは天職である今の造形師としても仕事に就き、収入も安定したことで改めて「お墓購入資金を貯めよう!」と決意するに至りました。

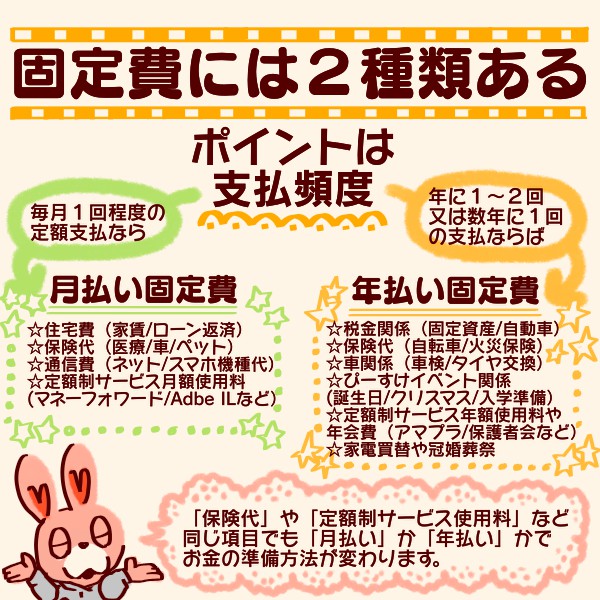

固定費には2種類ある!?家計簿を見直して気がついた事

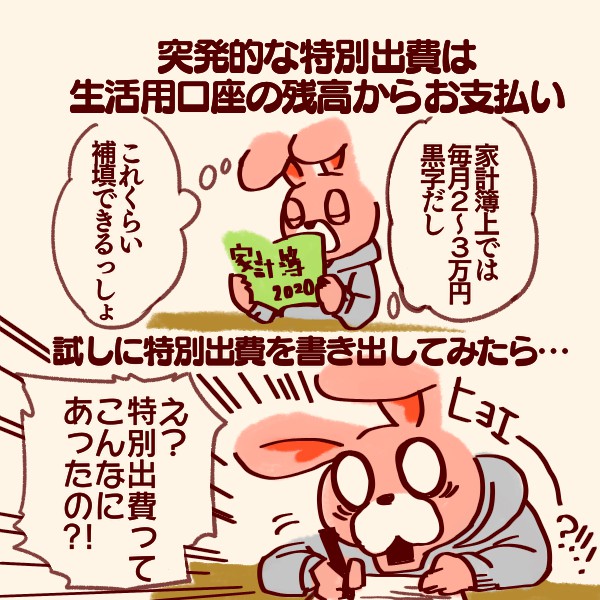

「お墓の購入資金を貯めよう!」」と決意して最初にやった事は、「特別出費」の洗い出し作業でした。

実は、固定資産税や保護者会費など、年に1回や数年に1回の頻度で発生するいわゆる「特別出費」に対して、「年に1回の出費だし、これまでの黒字分でカバーできるだろう。」と、家計簿の収支記録とは別に支払いをしていました。

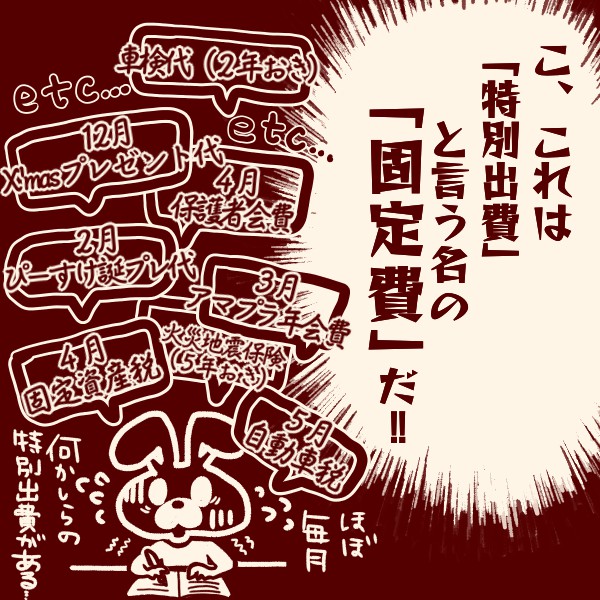

ところがよくよく書き出していると、毎月なにかしらの特別出費が発生している事に驚き、これはもう特別でもなんでもない、ただの固定費だ!という事がわかりました。

ここで「固定費」には月払いと年払いの2種類がある事に気づいたのです。

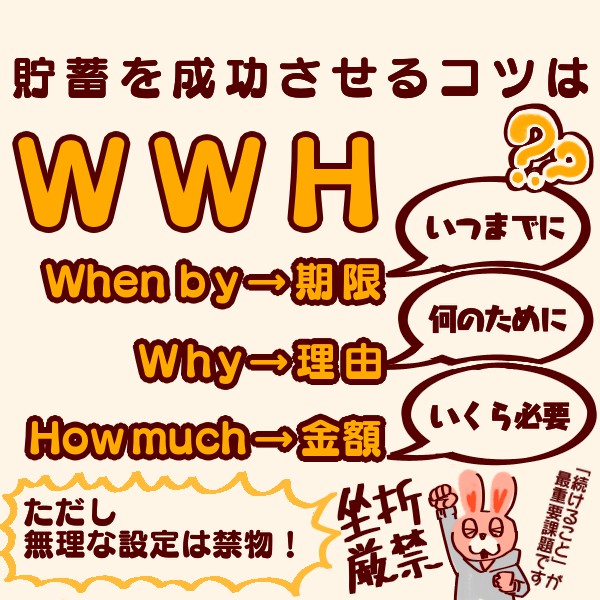

貯蓄成功のカギは「貯蓄目標」と「予算設定」

「特別出費」は第2の固定費である事実に衝撃を覚えつつも、早急に対応せねば!と、特別出費として記録していた項目すべてを支払日までの期間で月割にして、毎月給与が入ったら「積立金」としてプールするようにしました。

この事から、「家計簿をつける事」は「家計管理」あらず。家計簿はあくまで収支を記録する言わば「お金の観察日記」のようなものであり、その記録を元に「どのようにしたら目標額の貯蓄を達成できるか」を考えて、収支をコントロールする事こそが「真の家計管理」なのだと体感しました。

目標が決まっていなければ、達成の為の行動を起こす事もできません。

貯金を成功させる為には「いつまでに、いくら必要か」という目標と、その為には「どれくらいのペースでお金を貯めていくか」という予算設定が必要不可欠だったのです。

- お金の観察日記をつけているだけの状態で、肝心の家計管理ができていなかった事

- 何のためのお金を、毎月いくら貯蓄する必要があるかという「貯蓄目標」と「予算設定」をしていなかった事

以上が、家計簿をキレイにつけていても藤原家の貯蓄が増えなかった2つの理由です。

お金の流れを把握する為の家計簿をつける

この章では、具体的な家計簿のつけかたを紹介していきます

ポイントは細かい収支は気にせず、「何にお金を使っているか」に注目して記録をつけていくことです。特に、月に1回、年に1回、数年に1回と支払い頻度が少ない固定費は要注意です。

見落としている支出項目があればそれは「貯金の鉱脈」だと思ってせっせと掘り出していきましょう。

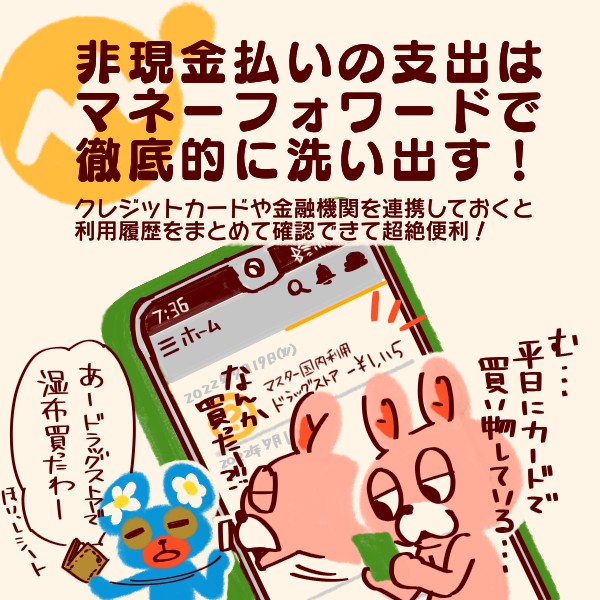

アプリを活用して支払い項目を徹底的に洗い出そう

特に、カード払いや振替、引落や振込みなど、現金支払い以外の項目は取りこぼさないよう注視します。理由は、お金の流れが把握しづらい上に、1回の支払い額が大きい場合が多い為。無駄な支出の宝庫。

現金支払い以外のお金の流れはマネーフォワードを利用して洗い出す。利用カードや引落口座を登録しておけば、支払い履歴を残してくれる。

どんな支払いにいくらお金が必要かがわかれば良いの、金額はざっくりでOK。

年に1~2回、数年に1回支払いがある項目も可能な限り洗い出して下さい。

記録をつけるだけでも、無意識に貯蓄のための行動が起こせるようになるので、この時点で無駄遣いが改善されて貯蓄率がUPする可能性が極めて高いです。

支払い頻度別に分類しよう

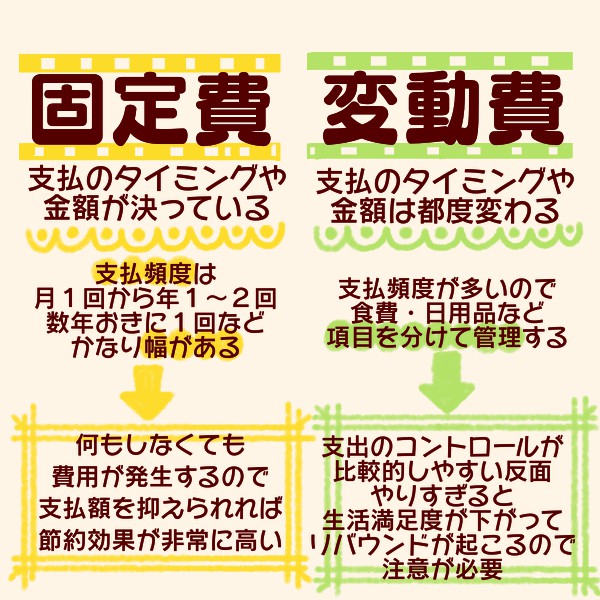

出費は大きく分けて「変動費」「固定費」の2項目にわけられます。

更に前述の通り「固定費」は、毎月決まった額の支払いが発生する「月払い」と、1年に1~2回、または数年に1回支払いが発生する「年払い」に分類しましょう。「月払い固定費」か「年払い固定費」かによって、お金の準備方法(予算の立て方)が変わります。

また、「変動費」は支払い頻度が比較的高く品目も細かいので、「食費」「日用品」などのグループに分けた方がお金の流れを把握しやすいです。

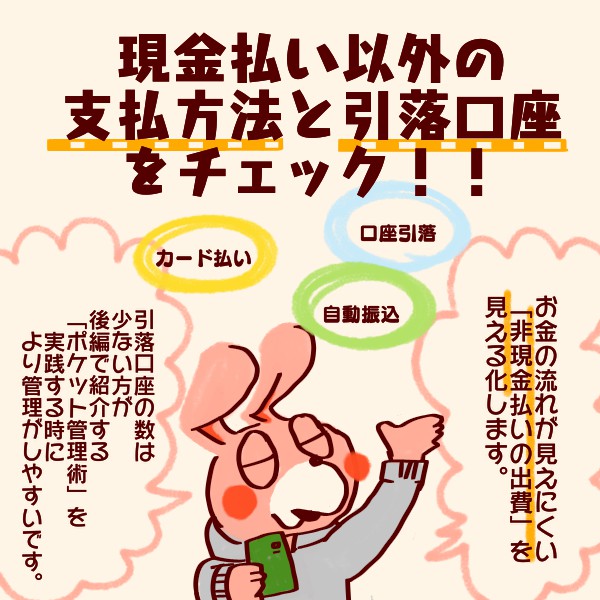

現金払い以外の引落口座を確認する

現金払い以外の支払い方法は「クレジットカード支払い(振替)」「口座引落」「振込」などです。

カード払いなら、使用しているカードの種類と請求先の銀行口座を確認します。また、口座引落や振込(特に自動振込設定をしている場合)、どの口座を利用して支払いをしているのかピックアップしておきます。

他にも、電子マネー決済やポイント支払いなど、家庭によって様々なタイプの支払い方法があるかと思いますが、非現金支払いの場合は、支払い機能と紐づいている預金口座があれば必ず確認しましょう。

記事後半で紹介する「口座入金用ポケット」を作る際に、とても重要な情報になるので抜け漏れのないように確認して下さい。

不要な支払い項目を改善しよう

もし、洗い出した支出リストに不要な項目があれば、支払いストップの手続きをしよう。例えば、利用していないサブスクの月額使用料や使用頻度が少ないカードの年会費などです。お金の流れが把握しづらいので、クレジットカードは1~2枚にするか、引落し口座をまとめるか、いずれにせよお金の流れは厳選します。

契約中のサービスの解約や契約内容変更は、契約をする時より手間と時間がかかります。なかなか手をつけづらい作業ですが、ここをクリアすると貯蓄性の高い家計管理への道のりがぐっと短縮されます。心を無にして、粛々と解約手続きを進めて下さい。

お金の流れが見える家計簿の完成

お金の流れが見える家計簿とは、項目ごとに「支払い頻度(固定or変動)」「支払い方法(現金払いor現金払い以外)」「(現金払い以外なら)引落口座」がわかる記録のことです。

家計簿を文字通りつけているだけだった直原家の場合、固定費と変動費の区別や支払い方法と引落口座の関係が曖昧だった為、お金の流れが追いきれていませんでした。それでも、出入り口はおさえるような管理の仕方をしていたので、マイナス家計にはなりませんでしたが、目に見えて貯蓄が増える事もなかったのです。

目標と予算を決めよう!!

「おじいちゃんのお墓を購入する!」が直原家の貯蓄目標ではありますが、これだけではもちろん情報が不足しています。貯蓄成功に必要なのは、実現可能かつ具体的な目標と予算設定です。

「子ども教育資金の為」や「老後資金の為」ではいつまでにいくら必要かがわからないので、予算設定のしようがありません。

「子供の進学準備費用として〇〇年後までに●●万円」や「20XX年までに△△万円貯めて早期リタイヤする」のように具体的な期限と目標貯蓄額を設ける事で、はじめて予算設定が可能になるのです。

WWHを意識して無理のない予算を設定する

「理由」は前述の通り「おじいちゃんのお墓を購入する為」であり、「目標金額」は諸経費合わせて「70万円」を想定していました。期限は1年後としたいところでしたが、家計簿を見直して新しい管理方法で貯金をする事に決めた2021年4月の時点で、かかしは転職した直後の試用期間内で収入が安定していませんでした。

月5万8千円強の貯蓄は、生活満足度の極度の低下が予想・実現不可能と判断して、期限を2年後に設定しました。また、せっかく貯蓄を頑張っても、ゴールがお墓の購入じゃあちょっとモチベーションが…、という事で目標貯蓄額をキリよく「100万円」として

「2023年3月までに100万円を貯めて70万円でお墓を買って、おつりの30万円で家族旅行へ行く!」

という目標を設定して、新たな気持ちで貯蓄生活をスタートさせたのでした。

ポケットファイルを活用した見える家計管理術

さて、ここまで直原家の家計管理を見直した経緯と、新しい管理方法を運用する為の準備として家計簿のつけかたや、貯蓄目標の設定の方法などをご紹介してきました。

次回の記事では、実際に直原家で使用しているポケットファイルの実例付きで、具体的なお金の管理方法をご紹介する予定です。

正直、支出の洗い出しや分類分けなど面倒な作業が多かったと思いますが、一度仕組みを作ってしまえば「自動的に貯蓄ができる」管理術だと自負していますので、ぜひ後編もご参照して頂ければ幸いです。

次回更新予定は、8月10日です。更新頻度に間があって恐縮ですが、次回の記事も読んで頂ければ嬉しいです。

コメント